Platform voor de bouw

Heeft u al gehoord van crowdlending? Nee? Dan is het hoog tijd dat wij u deze nieuwe financieringsmethode voorstellen die steeds meer opgang maakt in de vastgoedsector. De sleutel tot dit succes kan samengevat worden in één zin: particulieren lenen rechtstreeks aan vastgoedontwikkelaars.

Deze financieringsformule is bijzonder geschikt voor de vastgoedsector. Ze stelt projectontwikkelaars met name in staat hun eigen vermogen toe te wijzen aan meerdere projecten. Dit hefboomeffect garandeert hen een rendement op hun eigen vermogen dat tot twee keer hoger ligt. Bovendien is het eenvoudig en snel. Interesse?

François Jacquet, Head of Real Estate bij Look&Fin, legt uit hoe crowdlending in zijn werk gaat en waarom het onmisbaar is geworden bij de structurering van vastgoedfinancieringen.

“Crowdlending biedt bedrijven de mogelijkheid om sneller en efficiënter rechtstreeks bij particulieren fondsen te lenen dan via de traditionele bankkanalen. Crowdlending staat ook voor de volledige digitalisering van de kredietaanvragen: een bedrijf kan 24 uur per dag, 7 dagen per week inloggen op het crowdlendingplatform en komt heel snel te weten of het in aanmerking komt. Als de analyse van zijn terugbetalingsvermogen doorslaggevend is, haalt het bedrijf de fondsen gemiddeld binnen 15 dagen op. De fondsen die worden opgehaald via crowdlending worden ook gelijkgesteld aan quasi-eigen vermogen, wat het gemakkelijker maakt om aanvullende bankkredieten te verkrijgen en een hefboomeffect biedt bij de banken.”

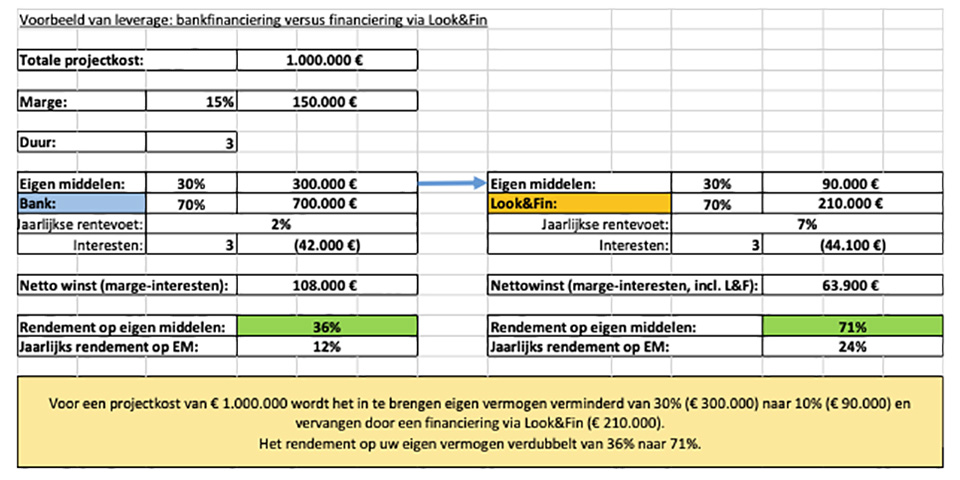

“Structureel gezien is vastgoedontwikkeling een zeer kapitaalintensieve activiteit die veel eigen middelen vereist. Banken stemmen er over het algemeen mee in om 60 tot 80% van het totale bedrag van een vastgoedproject uit te lenen en dit percentage is eerder aan het dalen. Het saldo komt enerzijds van het eigen vermogen van de ontwikkelaar en anderzijds van de opbrengst van de voorverkoop. De uitdaging voor de projectontwikkelaar ligt dan ook bij het verkrijgen van bankfinanciering met behoud van zoveel mogelijk eigen middelen. En dat is waar crowdlending een oplossing kan bieden. Als u een investering van 1 miljoen euro op een traditionele manier financiert (30% eigen vermogen, 70% via de bank), kunt u na drie jaar rekenen op een rendement van ongeveer 36%. Als uw eigen vermogen echter slechts 10% van het benodigde budget vertegenwoordigt en u 20% ophaalt via crowdlending, verdubbelt uw rendement, ondanks een gemiddelde rentevoet van 7%. Deze tabel helpt u inzicht te krijgen in het mechanisme. ”

“De kost van de lening voor de vastgoedontwikkelaar varieert over het algemeen tussen 6% en 9% op schijf die via crowdlending gestructureerd wordt. Dit tarief is zeker hoger in vergelijking met het tarief dat aangeboden wordt door de banken, maar crowdlending financiert de mezzanineschuld die dus a priori meer risico loopt. Bovendien blijven de gewogen gemiddelde kosten op de volledige opgehaalde schuld erg laag en compenseert het hogere rendement op het eigen vermogen dit hogere tarief ruimschoots.”

“Absoluut. Door uw kapitaalinbreng per project te verminderen kunt u meer activiteiten tegelijkertijd ontwikkelen tegen gecontroleerde en contractueel vastgelegde kosten, terwijl u een hoger rendement behaalt.”

“De bank eist een eersterangshypotheek op de bouwgrond en de gebouwen in aanbouw, wat meestal niet het geval is voor leningen die via het platform gestructureerd worden. Afhankelijk van de projecten moeten we misschien een hypotheek nemen na de bank. Maar onze criteria om in aanmerking te komen zijn in ieder geval best streng: de vastgoedgroep en zijn management moeten over het algemeen kunnen aantonen dat ze een solide ervaring in de sector hebben en zowel het budget, de winstgevendheid als de financiering van de operatie moeten haalbaar zijn.”

“We zijn erkend door de FSMA, waardoor we naast bankfinanciering en eigen vermogen tot 5 miljoen euro kunnen financieren, maar in dit stadium beperken we ons tot een maximum van 2 tot 2,5 miljoen euro per project. Ik ga u niet verbergen dat we gezien onze groei de ambitie hebben om in de toekomst hogere bedragen op te halen. Dat weerhoudt ons er echter niet van om ook kleinere projecten te financieren vanaf een minimumbedrag van 250.000 euro. We werken meestal met in fine-leningen over 24 tot 36 maanden. In de eerste helft van 2019 hebben we maar liefst 7,8 miljoen euro opgehaald voor vastgoedprojecten en onze totale portefeuille voor alle sectoren samen bedraagt momenteel 70 miljoen euro.”

“Het gebeurt dat vastgoedprojecten sneller verkopen dan verwacht. Als dit het geval is, vormt dat geen probleem. U kunt uw lening vervroegd en kosteloos terugbetalen.”

“We zijn inderdaad een platform, maar daarachter zijn het vastgoeddeskundigen die de dossiers analyseren en de vastgoedontwikkelaars begeleiden bij de structurering van hun financiering. Vastgoed is een heel specifieke sector die we goed kennen. Wij bieden leningen aan die aangepast zijn aan elke situatie. We fungeren daarentegen niet als aandeelhouder aan wie verantwoording moet afgelegd worden van zodra de fondsen opgehaald en betaald zijn. Er is geen inmenging van onze kant. Onze enige zorg is natuurlijk de opvolging van de terugbetaling van de maandelijkse aflossingen van de lening aan onze beleggerscommunity. Uw enige tussenpersoon is Look&Fin Finance, het financieringsvehikel waarlangs de transacties uitgevoerd worden. Dat gebeurt allemaal op een volledig transparante manier.”

Louwers Mediagroep

Domein de Herten

Hertsbergsestraat 4

8020 Oostkamp, België